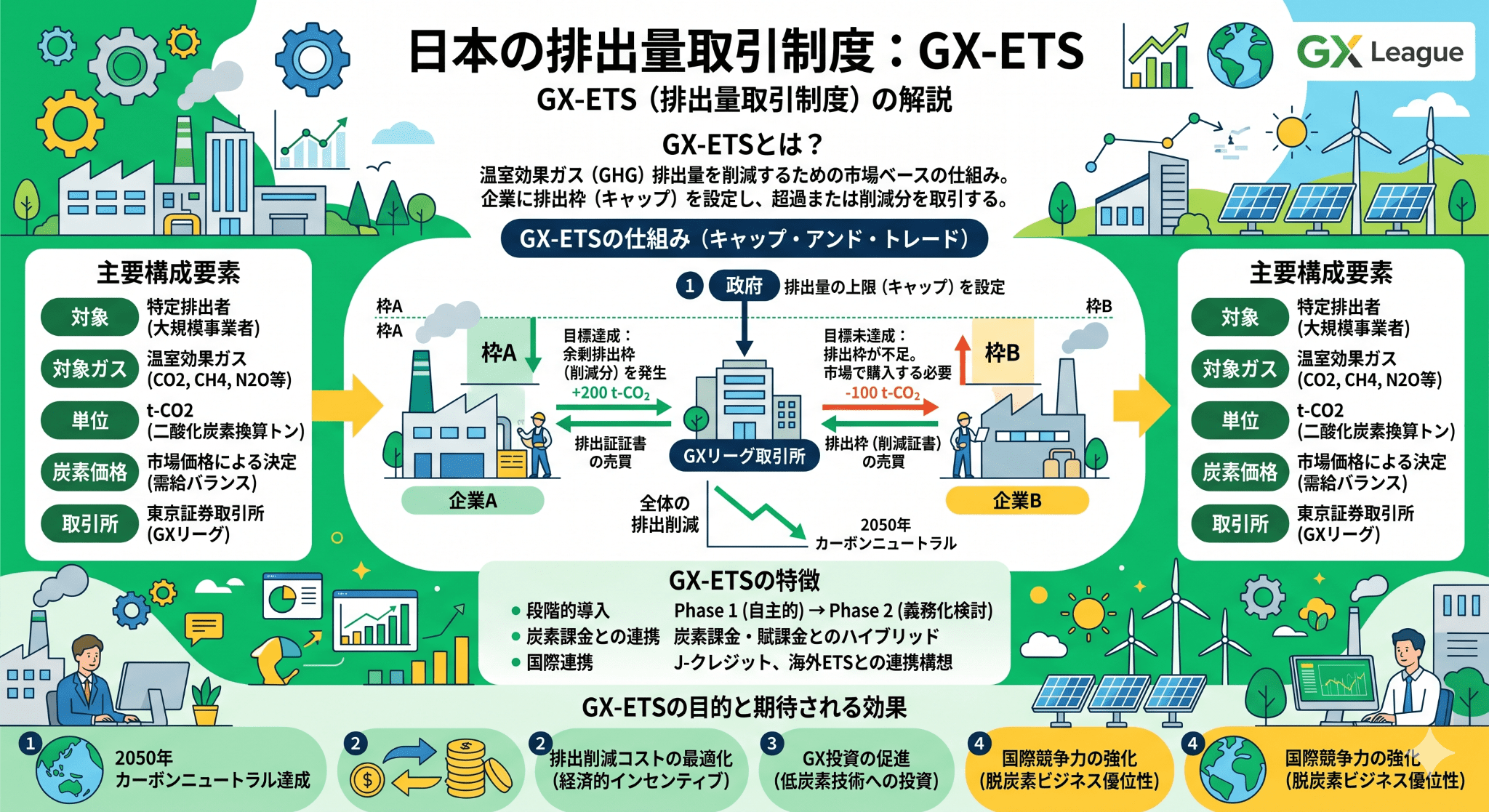

GX-ETS ???

制度解説 / Carbon PricingCarbon, Now Priced

GX-ETS(排出量取引制度)を図で読む

3行でわかる

- CO2を多く出す大口(約300〜400社)に、排出枠の保有を義務づける国の制度。2026年4月から稼働中。

- 政府が枠を配り、企業は1年分の排出と同量の枠を返す。減らせば売れ、超えれば買うか負担金。

- 炭素に価格がつくと、再エネ・クレジット・地域の削減が「お金になる」。

01GX-ETSとは

出してもタダだったCO2に、1トンごとに「枠(切符)」が要るようになった制度。

Fig.1炭素に「切符」がつく

ひとことで空気にメーターがつくイメージ。減らせば切符が余って収入になり、出しすぎれば切符を買い足すか、負担金を払う。

What was free now carries a ticket.

What was free now carries a ticket.

02だれが対象か

すべての企業ではない。大きく出す少数の事業者に絞られている。

Fig.2対象は「大口」だけ

Fig.3少数で、排出の大半をカバー

03何が「対象の排出」か

対象は、自社で直接出すCO2だけ。買った電気の分や他のガスは入らない。

Fig.4対象になる排出・ならない排出

04どう回るのか

配る → 出す → 同量を返す → 過不足を取引。これを毎年くりかえす。

Fig.5毎年の4ステップ

Fig.6余剰は売れる、不足は埋める

05足りないときの4つの道

枠が足りないとき、選べる道は4つ。下にいくほどコストが高い。

Fig.7不足を埋める4つの選択肢

06段階的に強まる

一気にではなく、段階を踏んで強まる設計。いまは義務化が始まったばかりの入口。

Fig.83つのフェーズ

072026年度にやること

初年度は特例。まず「測って、計画を出す」ところから始まる。

Fig.9初年度のスケジュール

対象になりそうな企業へ国に報告しているScope1排出量(SHK制度)が10万トンに近い、または超えるなら、算定体制と第三者確認の備えを早めに固めておくと、9月末の期限で慌てずに済む。

08投資の視点

GX-ETSは規制であり、同時に「価格の発明」でもある。値段のなかった削減に、市場価格がつく。

Fig.10価格がつくと立ち上がる価値

直接の義務は大口の約300〜400社に限られる。だがその需要は、取引や調達を通じてサプライチェーンの外側へ広がる。減らせる事業者、削減を生める地域に、これまでなかった商談の入口が開く。

7HG の視点

炭素という見えない負債が、売り買いできる「枠」という資産に変わる。負債が資産に変わる地点には、新しい関所が立つ。私たちはそこを、課題ではなく投資の入口として読む。

A price on carbon turns reduction into an asset — and an asset into a gate.

出典・注記

- 経済産業省「排出量取引制度(GX-ETS)」制度概要(2026年)。

- 経済産業省 産業構造審議会 排出量取引制度小委員会「中間整理/とりまとめ」(2025年12月)。

- 改正GX推進法(脱炭素成長型経済構造への円滑な移行の推進に関する法律、2025年5月成立/2026年4月施行)。

- GX推進機構(脱炭素成長型経済構造移行推進機構)、排出量取引制度ポータルサイト。

本記事は2026年6月時点の公表情報に基づく一般的な解説です。枠の上下限価格・ベンチマーク水準・各種ガイドライン等の詳細は今後変更される可能性があります。個別の対象判定・実務対応は、経済産業省・GX推進機構の最新の公式資料および専門家への確認をおすすめします。投資勧誘を目的とするものではありません。

この記事へのコメントはありません。